日銀の最新利上げ決定を解説!市場の反応と今後の見通し

日銀の政策変更と市場の反応

最近開催された日本銀行の金融政策決定会合では、利上げが実施されました。無担保コールレートを0.25%引き上げ、政策金利は1%に設定されました。今後の利上げについても、物価の上昇リスクに注意する姿勢が示されています。また、従来の国債買い入れの減額を来年度から停止することが決まりました。この決定は、日本国債市場の需給改善を意味するものです。

景気の揺れと日銀の思惑

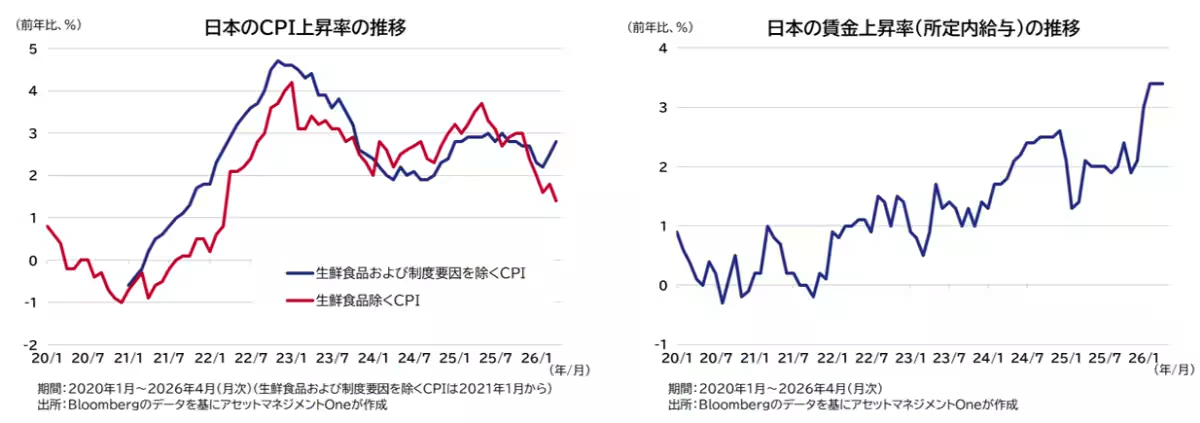

日本経済の状況を見る限り、日銀が利上げをためらうほどの悪化は見受けられません。賃上げが続く中での家庭消費は安定しており、政府による教育費の無償化という施策の影響を除けば、インフレ率は2%を超える動きが見られます。今回の利上げ後も実質金利はマイナス圏に留まるため、追加的な利上げの必要性を感じる材料は少ないと考えられます。

中東情勢の不安定さによる原油価格の高騰や物資の不足が懸念材料として挙げられましたが、最近の停戦合意により状況は改善傾向にあります。このタイミングで日銀は、利上げに対してより積極的な姿勢を示すべきだったのではないかと考えます。

市場は慎重な反応

日銀の会合後、市場では長期金利が上昇し、円安も見られました。事前に市場では利上げを予測していたため、驚きは少なかったものの、債券市場や為替市場の反応は明確でした。植田総裁の講演で未来の利上げに対する前向きな姿勢が示された一方で、決定的なタカ派的なメッセージは確認できませんでした。このため、市場では日銀の後れを懸念する声が再燃し、債券市場の不安定さが増してしまいました。

特に国債買い入れの減額停止が事前に報じられていたことで市場は緊張感を持ち、長期金利への反発が強まったと考えられます。これが、日銀にとって反転のチャンスだった可能性も見逃せません。

円安と通貨の立場

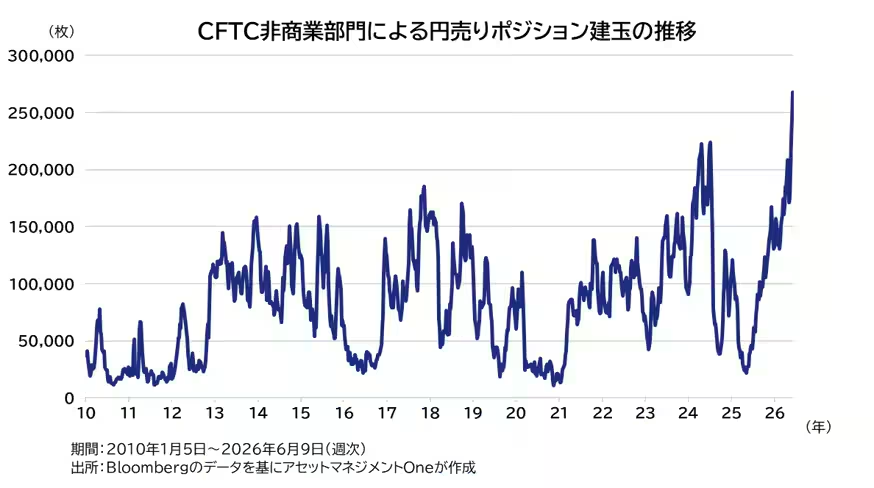

日銀会合前には、投機勢が円売りポジションを大量に持っていたため、円安見通しが支配していました。日銀が積極的な姿勢を示さなかったことが、このトレンドを助長したと理解されています。筆者は、原油高からフォローされる各国の中央銀行のタカ派化が、日本の円高に寄与する可能性も示唆しました。しかし、中東情勢が落ち着く中で、日銀が利上げに前向きな立場を取れば円安のリスクは低減されたかもしれません。

最終的な見解

全体的に、今回の政策変更により市場は日銀が非常に慎重に動いているとの見方を強めた可能性があります。今後、債券市場や海外の金融環境に大きな変化がない限り、日本の国債金利上昇や円安の動向が続くことが予測されます。今後の状況を注意深く見守る必要があるでしょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。