2027年新リース会計基準の遅れ、企業の準備状況に危機感

2027年新リース会計基準の遅れ、企業の準備状況に危機感

2027年4月から適用が始まる新リース会計基準に向けて、企業の準備状況が明らかになってきました。株式会社プロシップによる調査によれば、半数以上の企業が初期段階でとどまっていることが分かりました。

新リース会計基準とは

新リース会計基準は、企業が所有していない資産を使用する際の会計処理に関する新しいルールです。これにより、リース契約によって発生する負債や資産を財務諸表に計上する必要があります。この制度の目的は、企業の実態をより正確に反映させることです。

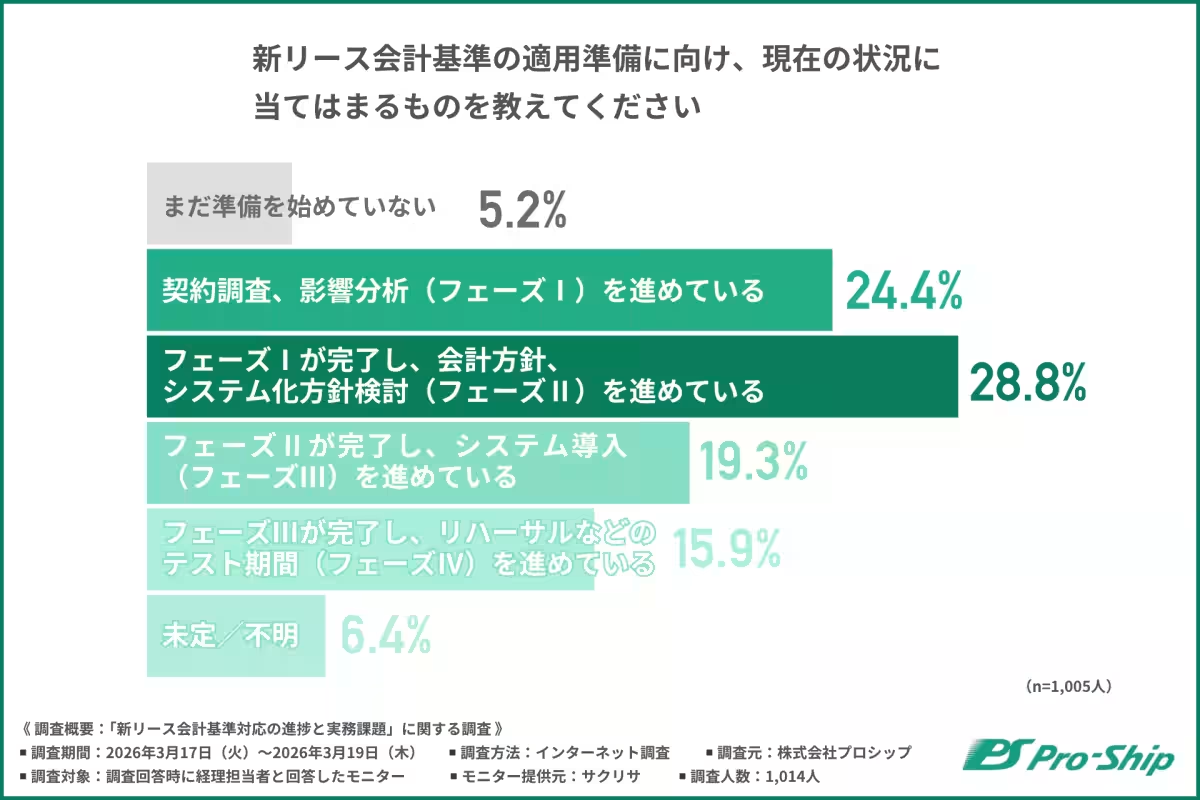

調査の結果

調査によると、2026年3月時点で以下の進捗状況が報告されました。

- - まだ準備を始めていない企業:5.2%

- - 契約調査や影響分析を進めている企業:24.4%

- - 会計方針、システム化方針の検討が進んでいる企業:28.8%

- - システム導入を進めている企業:19.3%

- - リハーサルやテストを進めている企業:15.9%

この結果から、全体の約50%以上の企業が初期の準備段階に留まっていることが明らかになりました。これにより、企業は新リース会計基準に対して想定以上の準備時間を要していることが分かります。

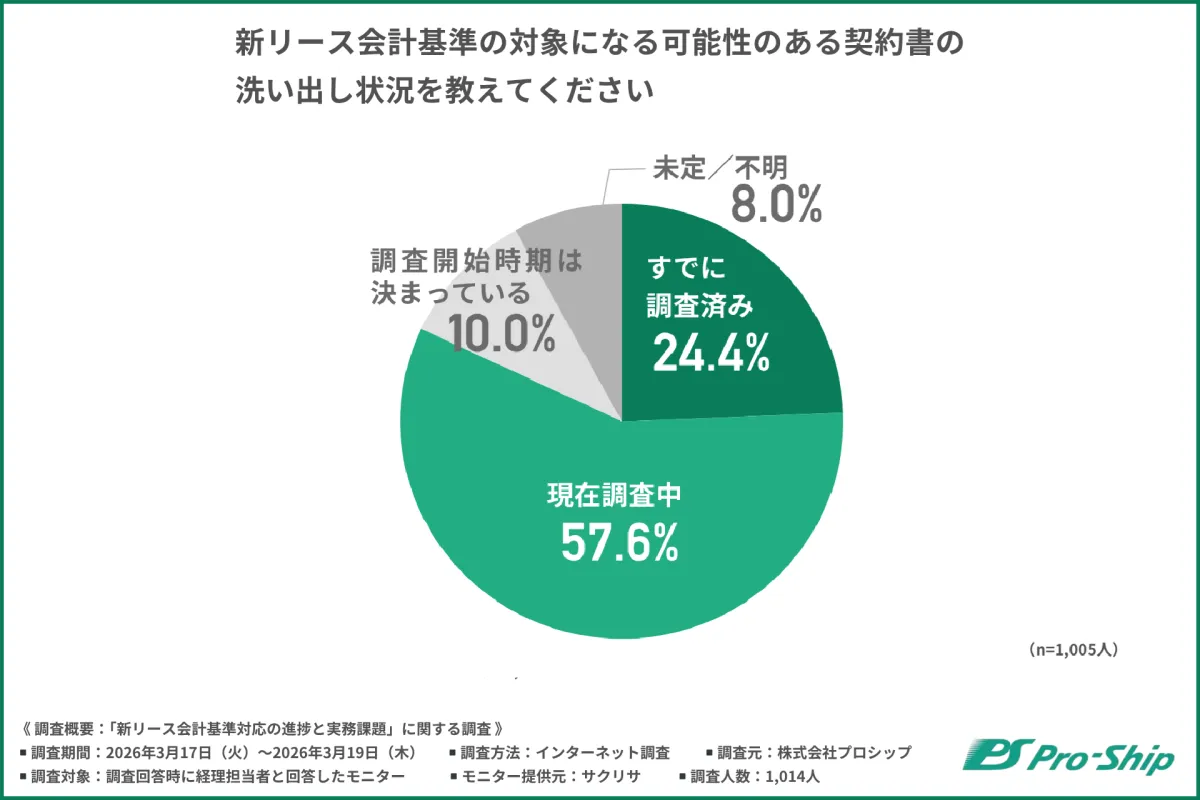

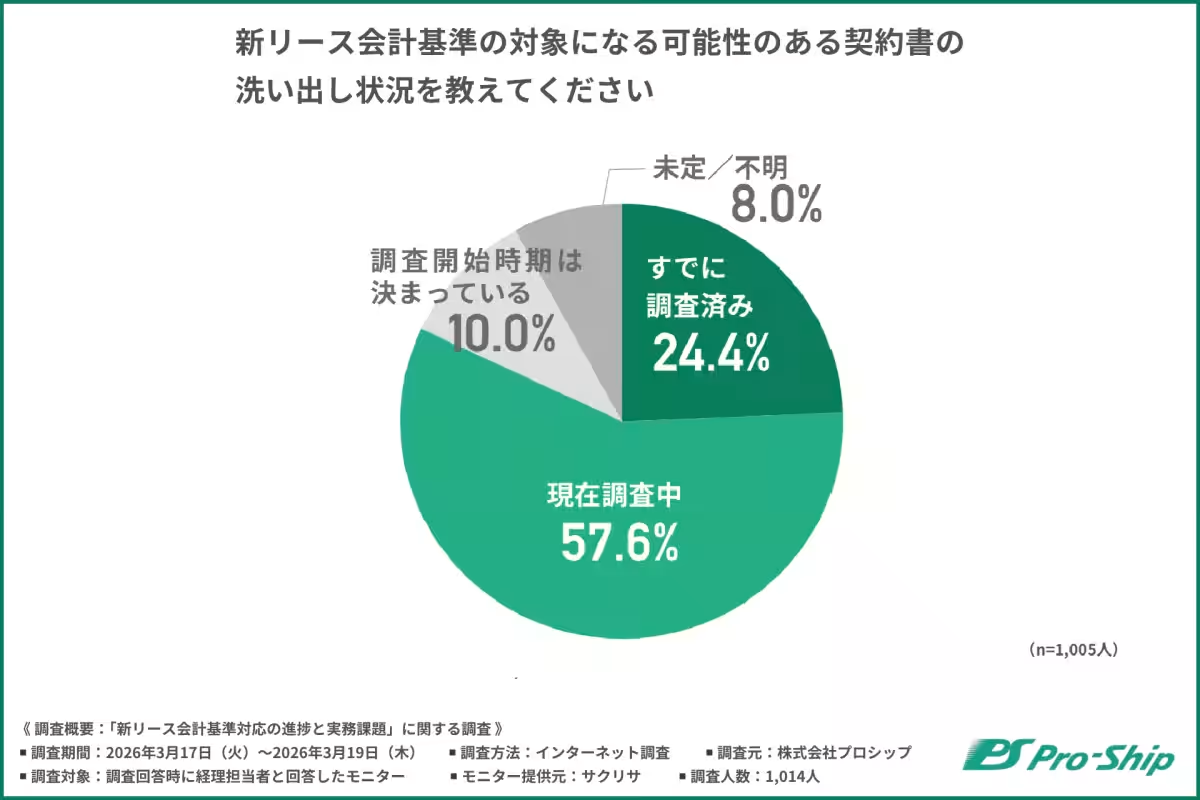

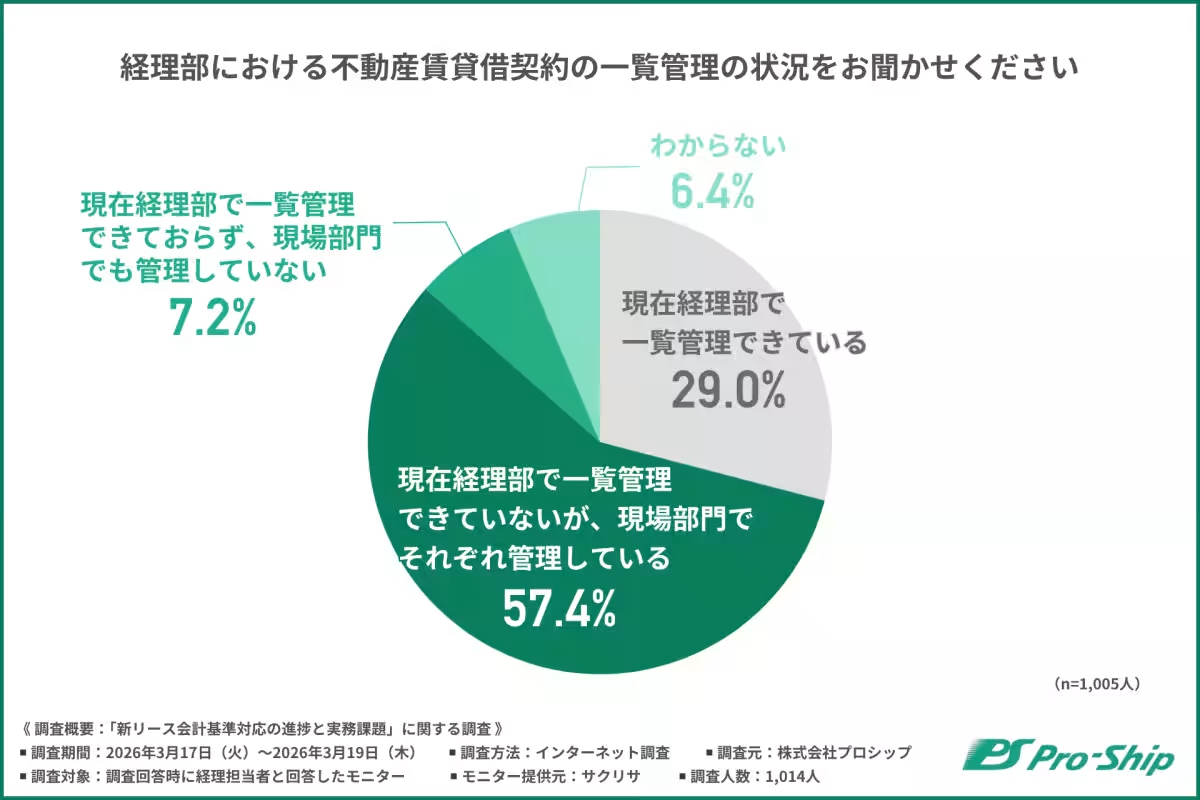

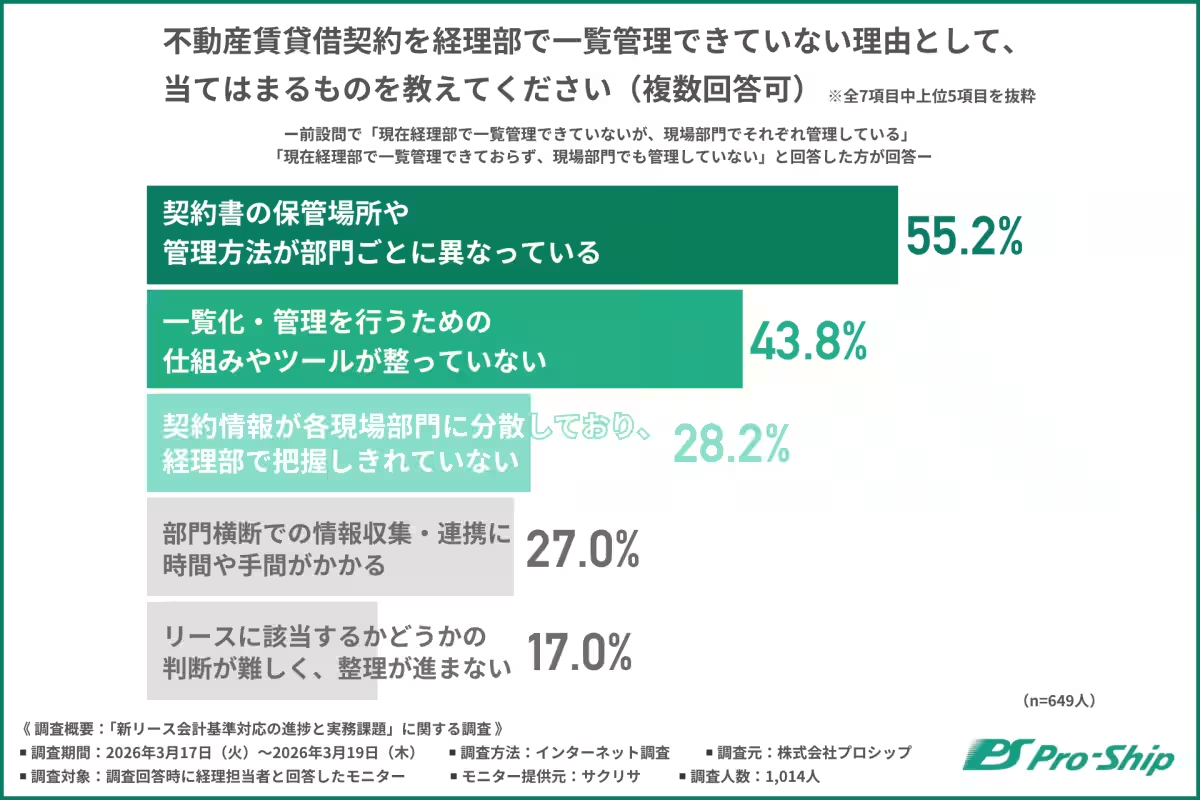

契約書の洗い出し状況

さらに、対象となる契約書の洗い出しについての調査では、57.6%の企業が「現在調査中」と回答しました。これは、想定以上に時間を要していることを示しています。

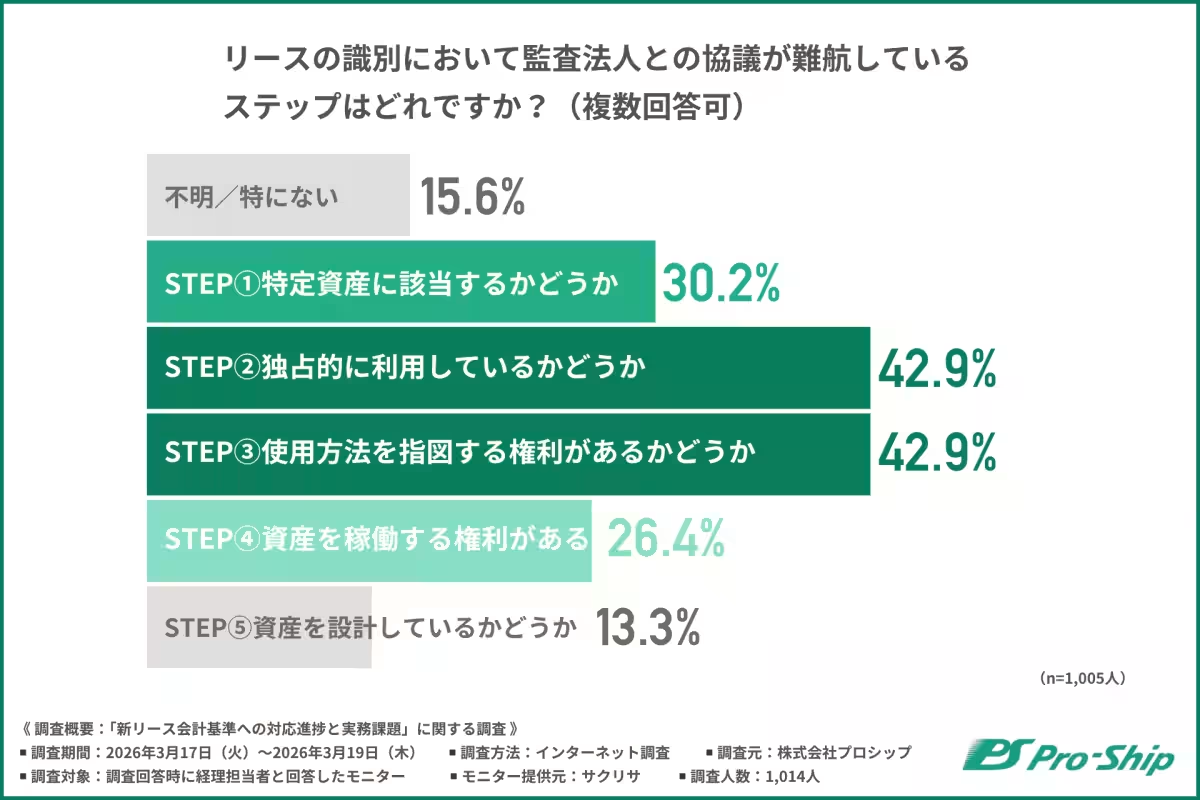

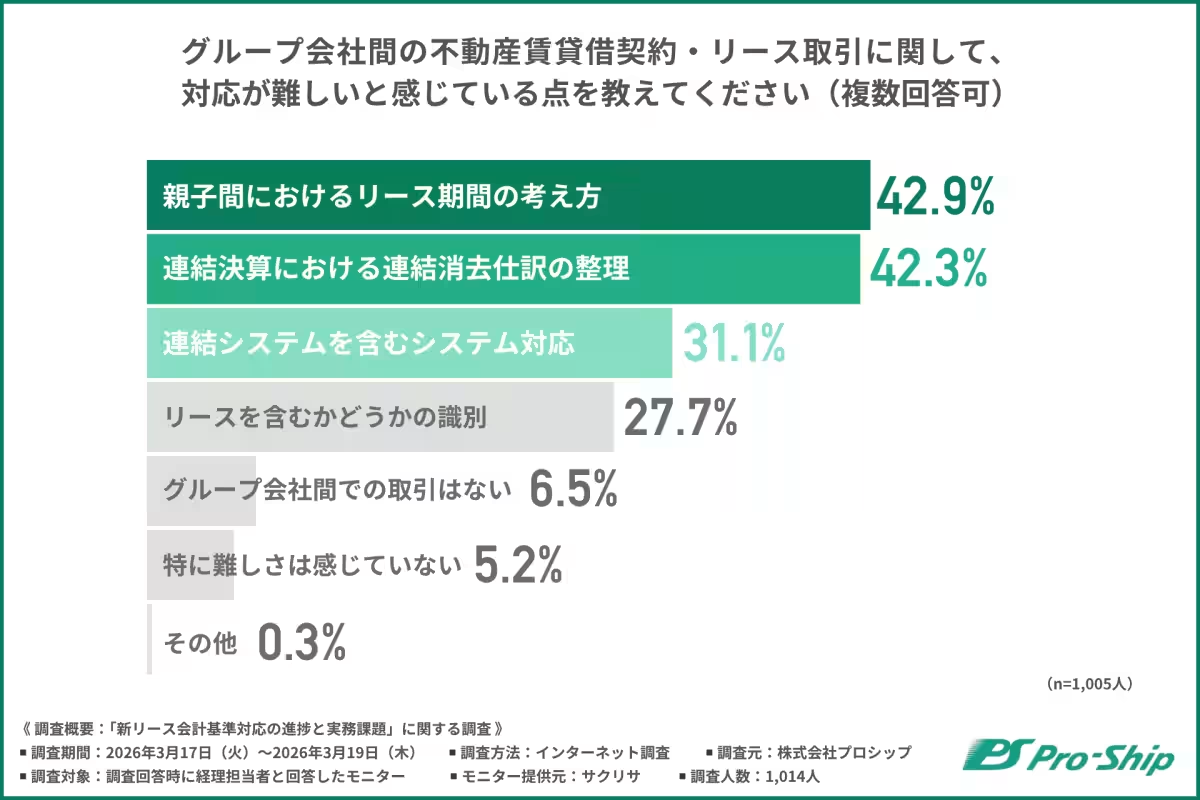

監査法人との協議の難航

新制度において、企業は監査法人との協議を行う必要があります。しかし、「リースの識別」や「リース期間の長期化」などの問題が議論を複雑にしています。約60%の企業が、監査法人からリース期間の長期化を指摘されるケースが多いと回答しました。この状況は、企業ごとの契約の性質や事業構造によって異なるため、対応がさらに複雑になっています。

必要なトライアル期間

調査結果によると、企業は新リース会計基準の適用に向けて「3か月~半年」のトライアル期間を設けたいと考えています。新基準への移行は多くのプロセスが必要であり、現場からのデータ収集や試験的な運用が重要です。このため、十分なトライアル期間を確保することが必要不可欠です。

まとめ

新リース会計基準の適用に向けた準備状況は想定以上に遅れており、特に契約書の洗い出しの遅延が問題となっています。企業は監査法人との協議の結果を待つだけでなく、自社の準備を急ぐ必要があります。円滑な制度移行に向けては、全社的な可視化と体制構築が重要です。企業は早急に実務負荷を軽減し、準備を進める必要があります。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。