新リース会計基準への企業の取り組みと課題を徹底分析!

新リース会計基準への企業の取り組みと課題を徹底分析

新リース会計基準が2027年4月から適用されることを受け、株式会社プロシップ(https://www.proship.co.jp/)が実施した調査結果には、企業の対応状況やその課題が明らかになっています。この基準は、経理業務に大きな影響を与える可能性があるため、経理担当者は特に真剣に向き合う必要があります。

調査概要

プロシップは、2025年9月3日から9月4日にかけて、経理担当者を対象に「新リース会計基準の取り組みと課題」に関するアンケートを行いました。この調査には、1,017人の経理担当者が回答し、様々な企業からの意見が収集されました。

調査の主要な結果

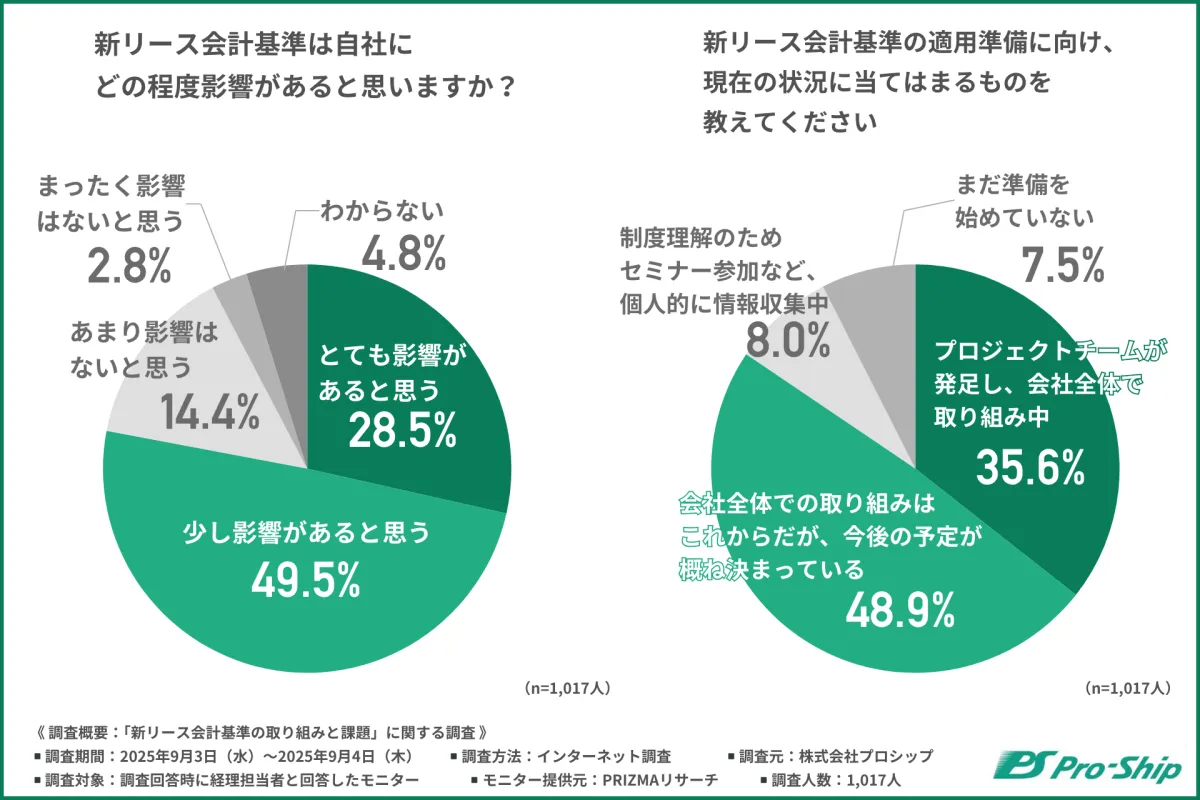

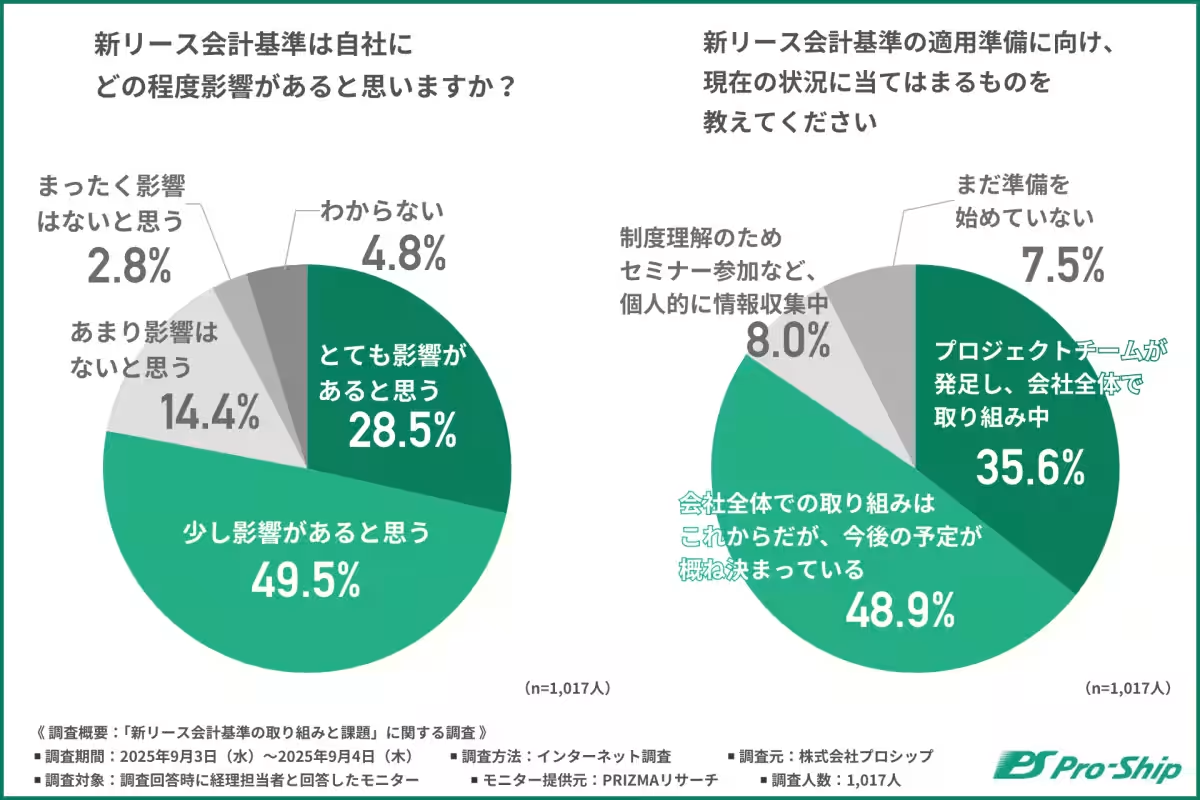

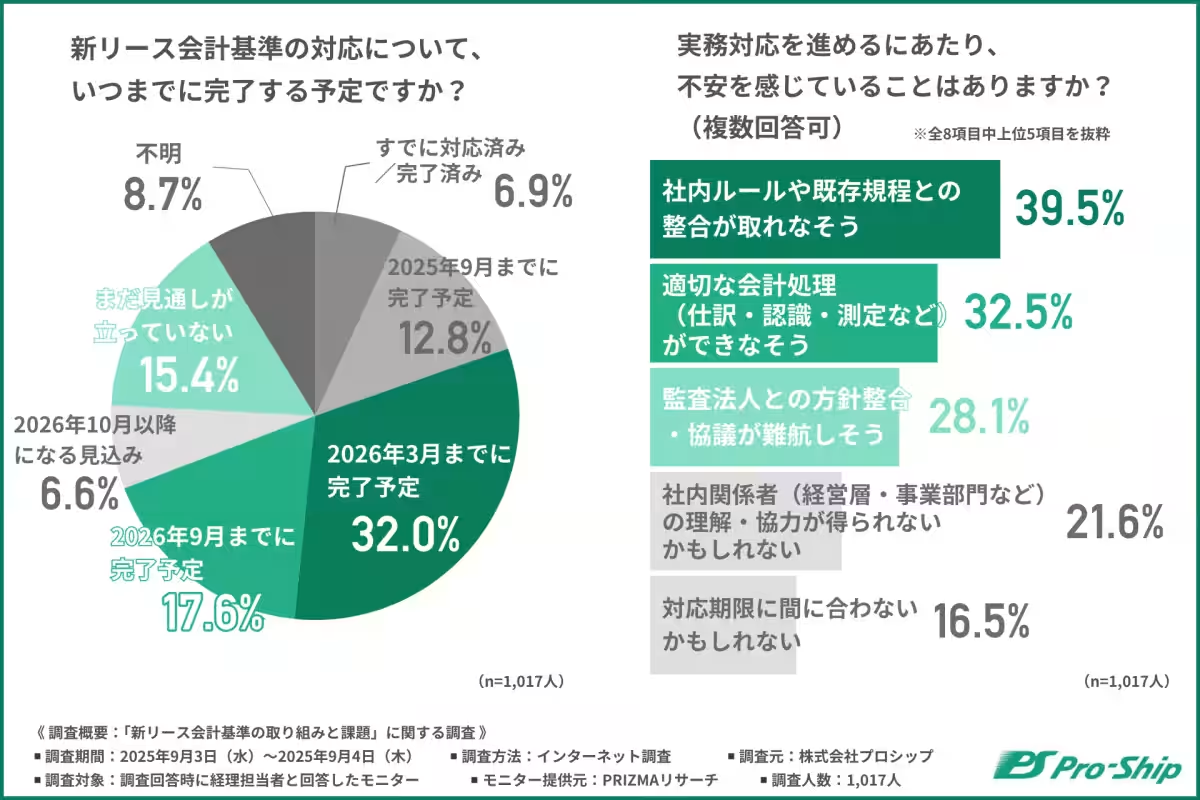

約8割の企業が新リース会計基準の影響を認識しているものの、実際に「本格的な検討に至った」と回答したのはわずか4割です。調査によると、35.6%の企業がプロジェクトチームを発足させたものの、「準備を進めていない」との回答も多く、全体としてその進捗にはばらつきがあります。

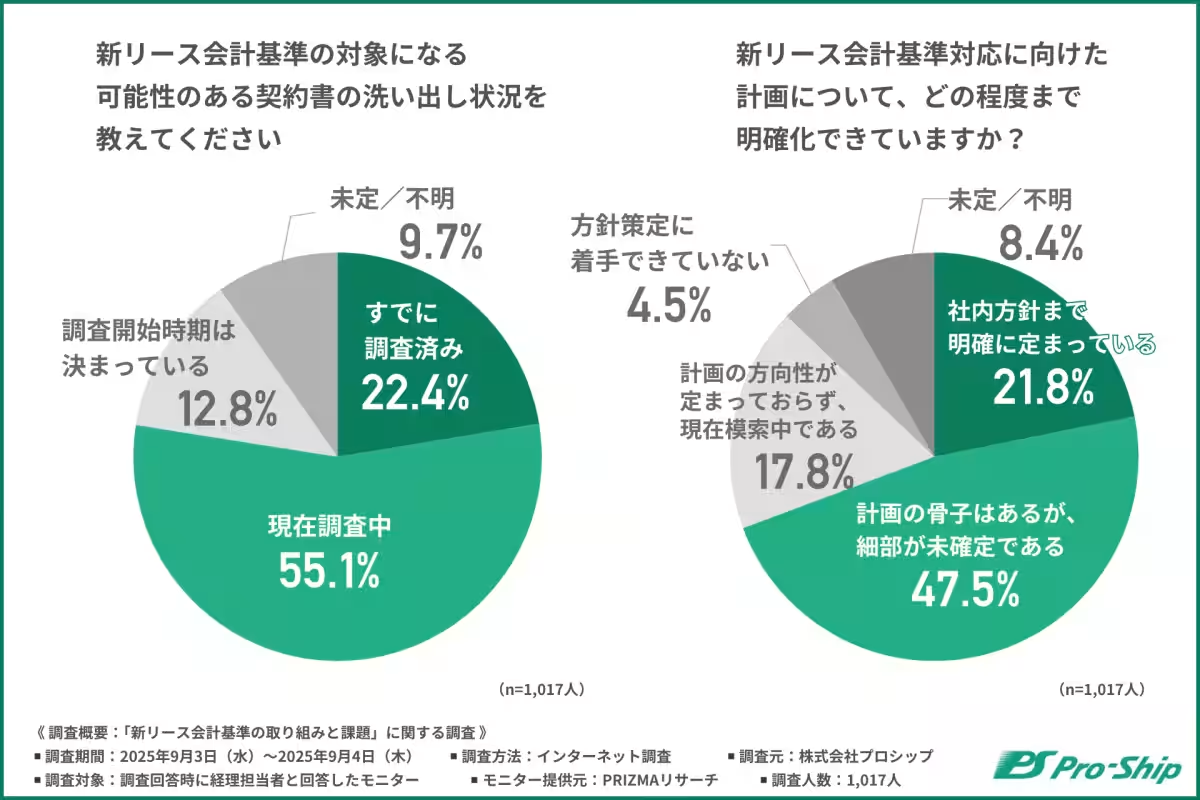

具体的に、契約書の洗い出しや影響額の試算において踏み込んでいない企業が多く見受けられ、特に約8割の企業が調査段階にいると回答しました。これは、新リース会計基準への対応が未だに進んでいない大きな要因といえます。

企業が抱える具体的な課題

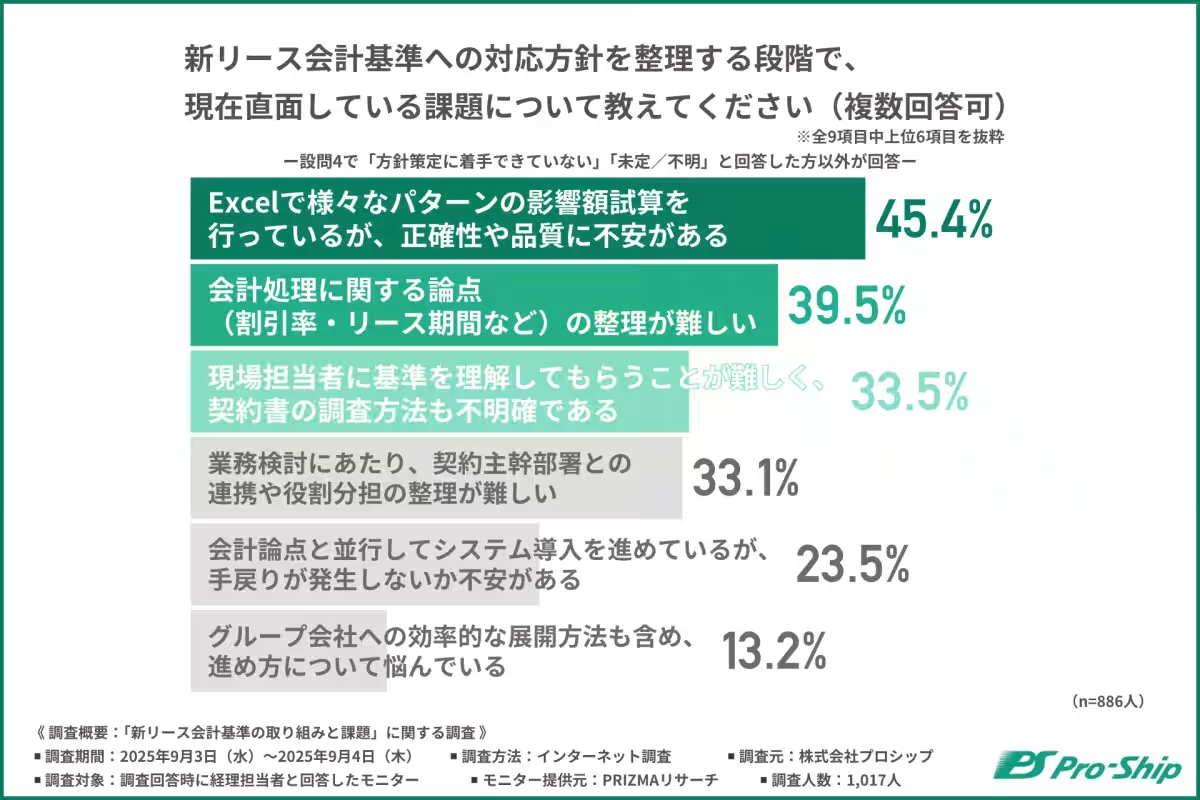

方針整理段階でつまずく企業も多く、影響額の試算や処理に関する論点整理が主なボトルネックとなっているようです。調査では、45.4%がExcelでの試算に不安を抱え、39.5%が会計処理の論点を整理する難しさを指摘しています。これに対する具体的な意見も寄せられています。

現場の負担を減らす必要性

また、借上社宅の管理やリース期間の見積もりについて、実務面での曖昧さから悩む声も多いと聞いています。これらの管理や判断に悩むことは、他部署との不整合や社内での混乱を引き起こす要因になっているでしょう。そのため、迅速な対応のためには、他社の状況を参考にしつつ、専門家のアドバイスを受ける必要性が高まっています。

システム対応の乖離

調査では、システムの整理についても企業間で意見が分かれています。およそ4割が新たなシステムの導入や機能追加を検討している一方で、約6割は特に予定がないか、まだ検討中であるとのこと。手作業やExcelで対応している企業も多く見られ、この点でも進捗にバラつきがある状況です。

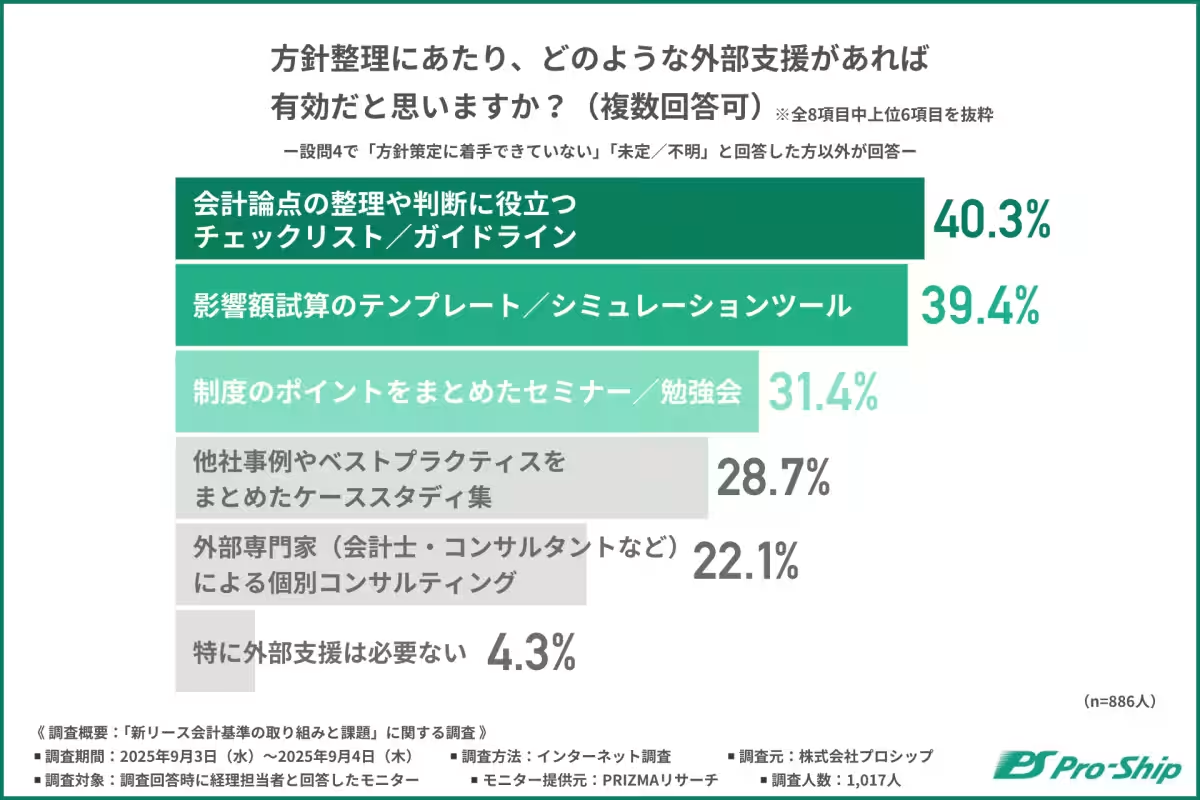

外部支援の必要性

また、新リース会計基準への対応では、外部からの支援を求める企業が多いと言われています。特にチェックリストや試算ツールに対する需要が高く、外部支援の充実が求められています。こうした支援があれば、自社の方針整理を進める上で助けになるでしょう。

まとめ

新リース会計基準に対する企業の現状や課題を見てきましたが、制度理解を深め、実務への落とし込みを進めるためには、外部からの支援が不可欠であることがわかりました。迅速な判断や、自社の業務の実態に即した対応が求められています。今後もプロシップは、対応方針の整理やシステムの整備、実務に即した支援を提供し、企業が新リース会計基準にしっかり対応できるようサポートしていきます。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。