新リース会計基準の影響と企業の対応状況を分析した調査結果

新リース会計基準への企業の適応状況を探る

新リース会計基準は企業経営にどのように影響を及ぼすのでしょうか?今回、株式会社プロシップが実施した調査により、多くの企業がこの基準の影響を感じていることが明らかになりました。

調査の概要

プロシップは経理担当者を対象に新リース会計基準への取り組みについてのアンケートを実施しました。調査期間は2025年5月8日から9日までで、合計1,007人の回答を集めました。対象企業は上場企業や資本金が5億円以上の未上場企業など、一定の規模を有する企業です。

影響の認識

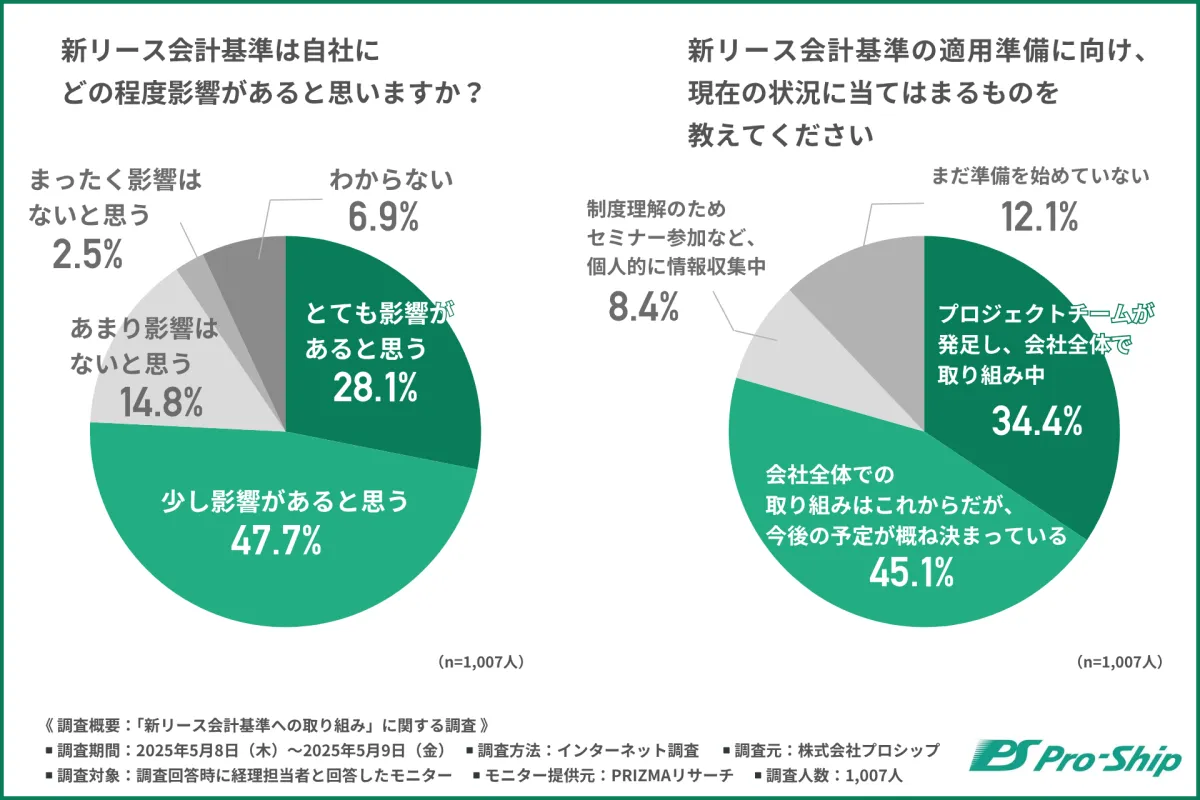

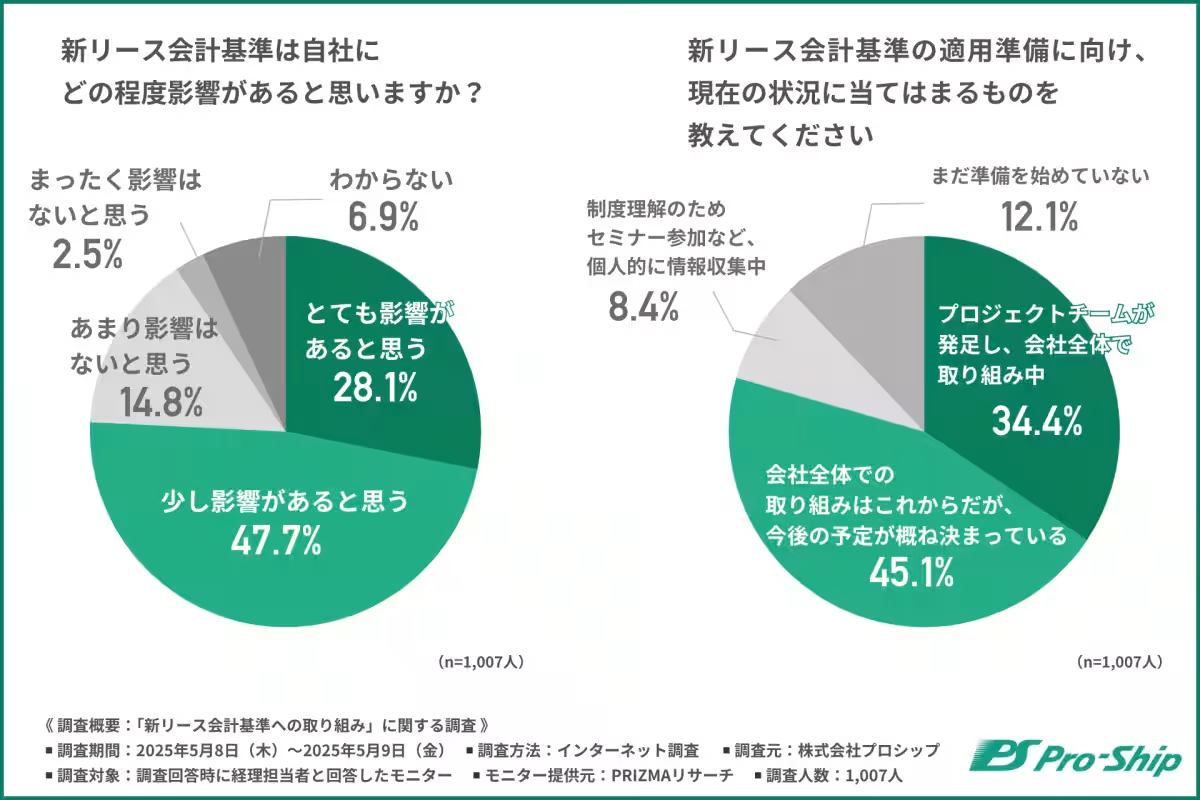

調査の結果、約8割の企業が新リース会計基準が自社に何らかの影響を及ぼすと考えていることが分かりました。「とても影響がある」と回答した企業は28.1%、「少し影響がある」は47.7%に達しました。一方で、影響を感じていないという企業も存在しますが、対応の必要性を早期に判断することが今後の進行に重要な要素であると言えるでしょう。

準備の進捗

次に、新リース会計基準の適用に向けた現在の準備状況を尋ねたところ、企業の約34.4%がプロジェクトチームを発足し、取り組み中であると回答しました。さらに、45.1%が会社全体での取り組みをこれから行う予定であると答えました。これは、制度施行が迫る中で多くの企業が準備を進めていることを示しています。

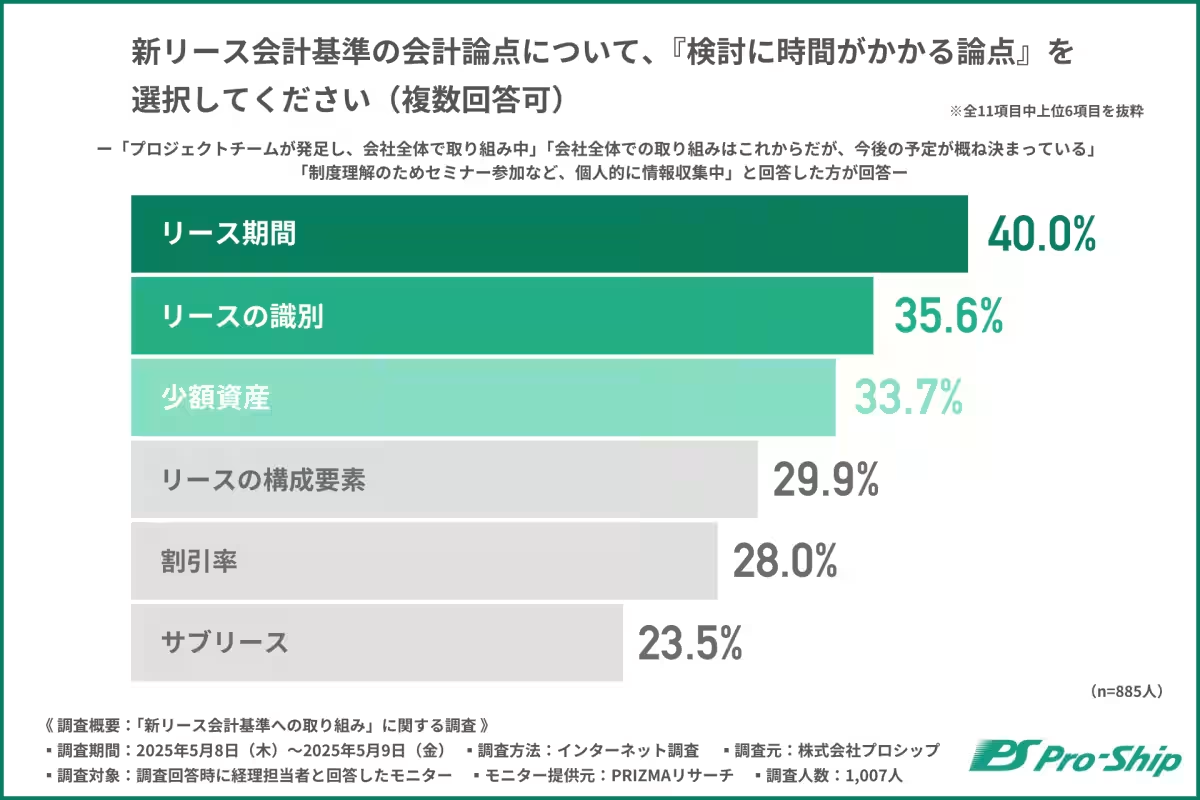

大変な点

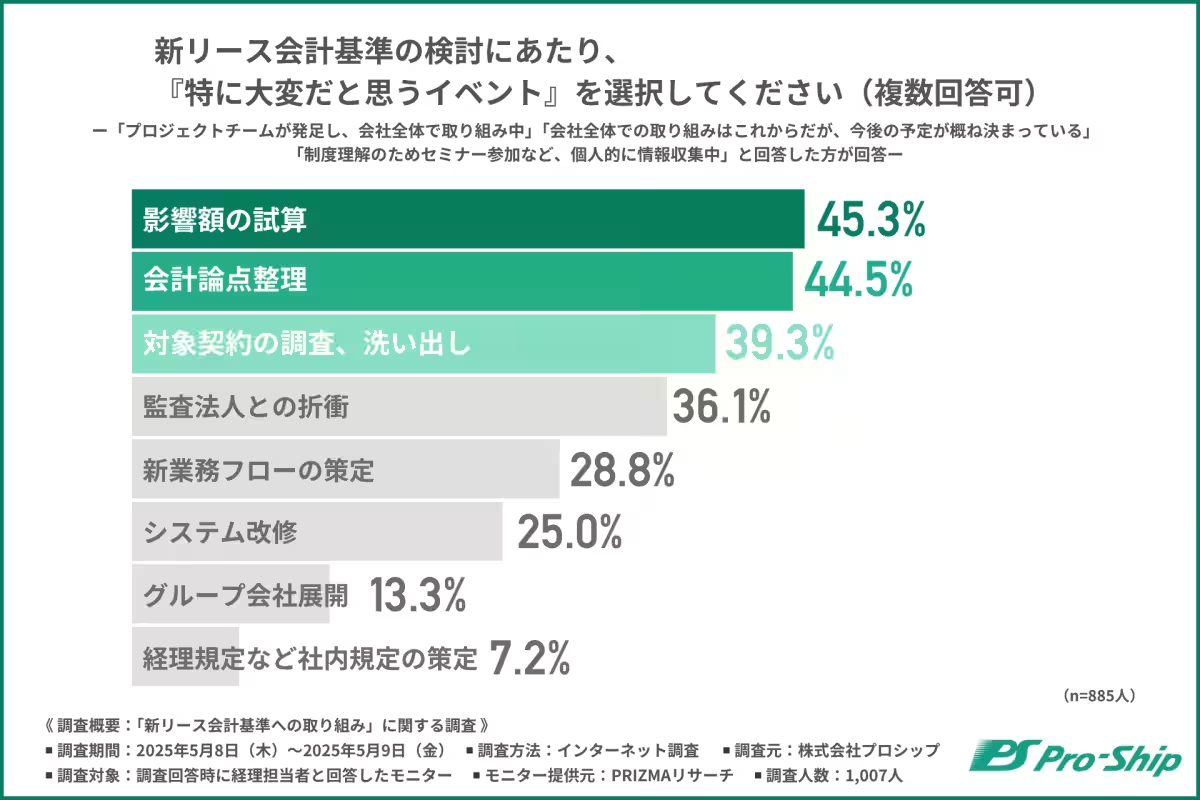

また、準備段階で「特に大変だと感じていること」について尋ねたところ、影響額の試算が45.3%、会計論点整理が44.5%、対象契約の調査が39.3%で上位に挙げられました。これらはさらなる制度解釈や財務影響の可視化に関わるものであり、企業が直面する課題であることが分かります。

外部支援の可能性

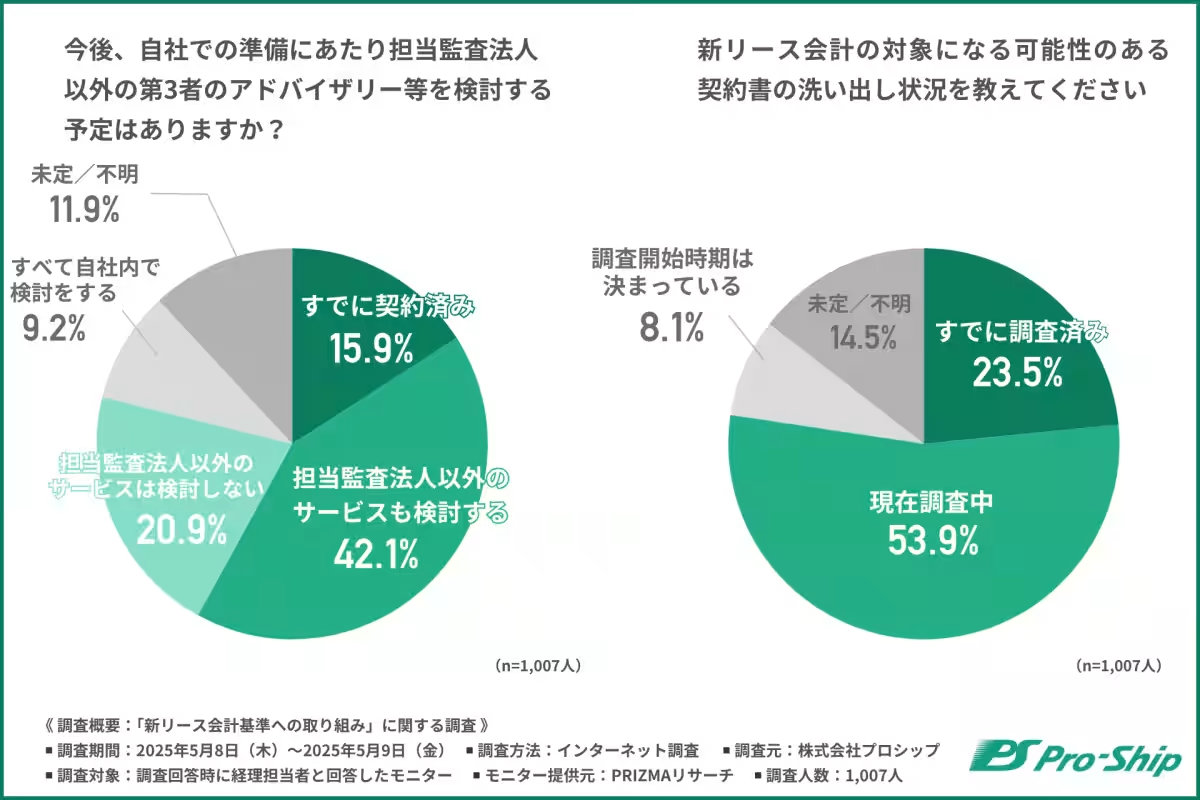

さて、対応にあたって外部支援を利用する考えはどうでしょうか?約6割の企業が担当監査法人以外のアドバイザリーを考えているとの結果が出ました。「契約済み」が15.9%、または「検討中」が42.1%ということで、企業の多くが外部からのサポートを必要としているようです。一方、自力で対応する企業も存在し、コストや時間の制約を理由に自社内での判断を優先しているようです。

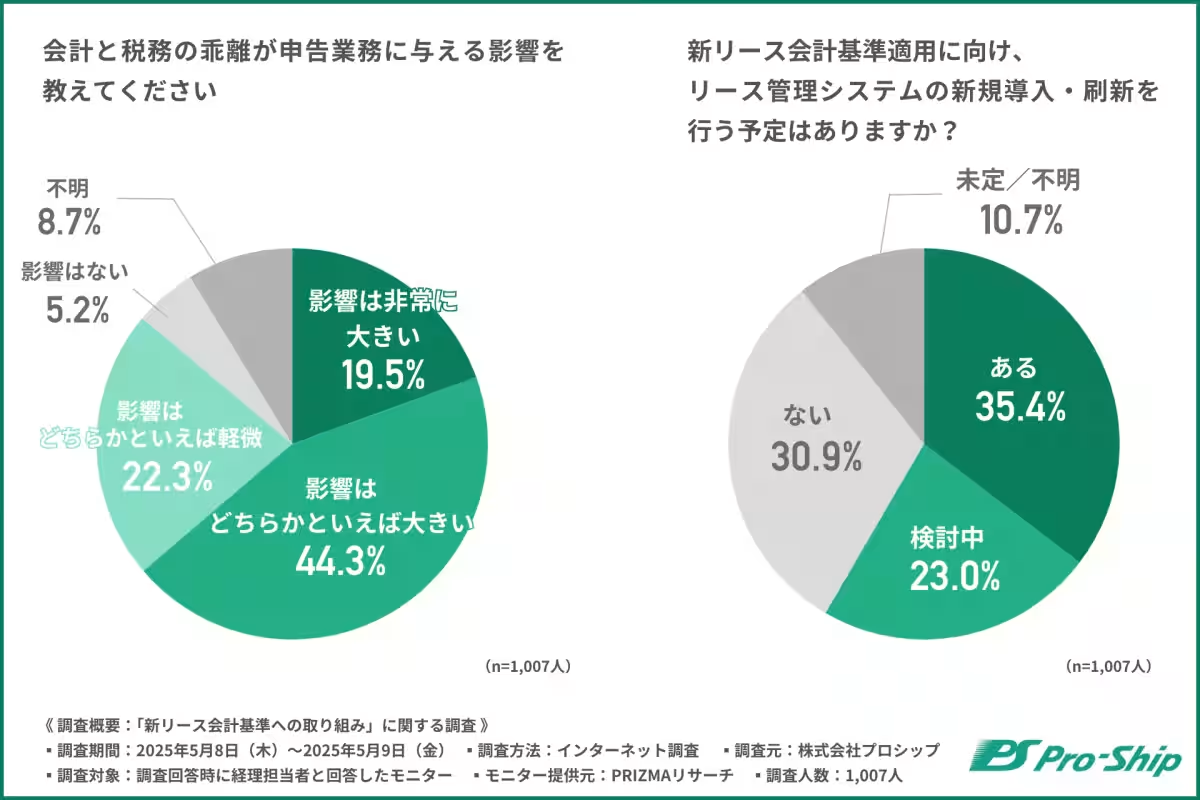

契約書の調査状況

さらに、新リース会計基準に関連する契約書の洗い出し状況については、23.5%がすでに調査済み、53.9%が現在調査中ということで、実行に向けた準備が進んでいる様子が伺えます。しかし、調査を始めた時期が未定の企業も一定数いるため、対応に遅れや情報不足が見られる現実があります。

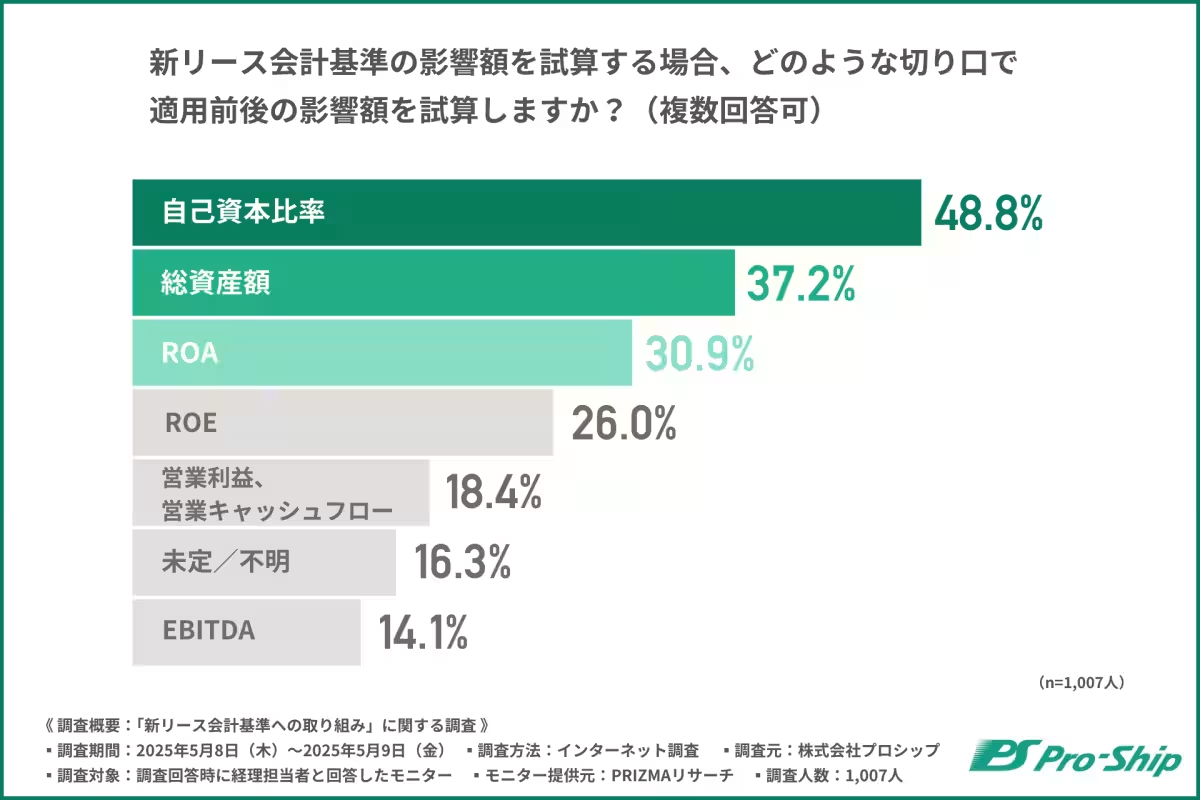

財務影響の試算

影響額を試算する際の重要な指標として自己資本比率が挙げられ、これにより企業の財務健全性が計られることが意識されています。調査では、自己資本比率が48.8%と最も高い項目として挙げられました。

結論。

調査の結果から、新リース会計基準に対する多くの企業の認識と意識が浮き彫りになり、準備が進む一方で課題やバラつきも明らかになりました。影響額の試算やリースの識別といった面での対応は、経理部門単独ではなく、全社的な連携が求められるでしょう。今後企業が制度対応を進めるためには、まずは方針を明確に整理し、それを真の準備につながる道筋とすることが重要です。自社に合った方法を見極めつつ、新リース会計基準に対して柔軟に対応できる体制を整えていく必要があります。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。